自己紹介

私は北海道に住む、30代、既婚子持ちの男です。しかも、どこにでもいる一般的な会社員です。会社員の私は7年前、アパートを購入しました。中古の小さな木造アパートです。今も銀行でのローンは組んでいますが、7年たった今では残債を超える現金が貯まっており、いつでも一括返済できる状態であり、実質的には無借金状態です。

本記事ではアパートの購入を検討している読者に向けて、私自身のアパート購入方法、運営の体験をご紹介します。

投資歴

不動産に係る投資歴はアパート1棟、戸建1棟の2物件です。しかし、戸建ては既に売却しており、現在保有しているのはアパート1棟です。アパート経営でレバレッジを使って規模を拡大している不動産オーナーと比べると、私は事業的規模に満たない小規模オーナーです。

拡大せずに2棟目を2年ほどで売却することで、小規模でも無借金の状態になることを選択しました。現在ではリスクを抑えつつ気楽に運営できています。

不動産投資を始めようと思った理由

7〜8年前、私は20代後半の独身でした。書店でたまたま手に取った本が『金持ち父さん、貧乏父さん」(ロバート=キヨサキ著)でした。それからロバート=キヨサキの著書やサラリーマン大家の著書を読み、不動産投資を始める決意を固めました。サラリーマンがアパート購入を検討する際に多い、いわば王道的なきっかけでした。

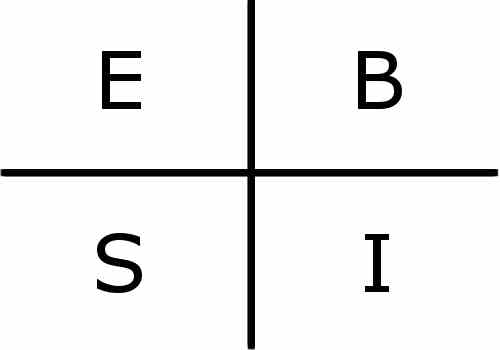

右側のクワドラント

『金持ち父さん、貧乏父さん』の続編『キャッシュフロークワドラント」(ロバート=キヨサキ著)に以下のような図が紹介されています。

同書によれば、世の中には収入を得る手段として4つの種類があるそうです。

E(労働者)

S(自営業者)

B(ビジネスオーナー)

I(投資家)

『キャッシュフロークワドラント』ではこの表の右側(BとI)の方法で収入を得ることが出来れば金持ちになれると書かれています。右側(BとI)から収入を得る方法の一つに「不動産投資」があります。不動産投資はサラリーマンの優位性を活かせる最適な方法とされています。

なぜ不動産投資はサラリーマンに最適なのか

不動産投資家になるために必要な要件は「資金調達力」です。サラリーマンは、資金調達のために必要な「信用」を備えています。「信用」があるので銀行からお金を借りることが出来ます。

また不動産投資は、サラリーマンが副業として経営するにも適しています。日常は管理会社に丸投げでも物件は運営可能です。不動産の動きはほぼ1カ月単位であり、一刻を争うような経営決断を迫られることもほとんどありません。初期対応はすべて管理会社に任せて、本業の終業後や週末に検討、決断しながら運営できます。

私が買ったアパート

2009年8月、初めてアパートを購入しました。築16年ファミリー向けJR駅から8分。2380万円の所、交渉の末2170万円です。表面利回り13.7%です。

何故か仲介手数料も40万円程引いてくれました。これで実質2130万円。表面利回り13.9%です。築16年、ファミリー向け、駅10分圏内でこの利回りは上々だと思います。

それでは具体的に物件購入方法について説明します。必要なのは、「資金」と「情報」です。

資金(現金と属性)

不動産購入には「資金」が必要です。資金は「現金」と「信用(属性)」によって準備します。現金については後述しますが、600万円ほど貯めました。信用(属性)とは、要はお金を借りる能力です。

現金の準備

私が現金を準備した方法について紹介します。当初の貯金は確か30万円程です。7~8年は働いていたはずですが、旅行に行ったり嗜好品を買ったり、またお金が100万円位たまると車を買ったり、無意味に引っ越しするなど無駄遣いが多かったと思います。不動産購入決断後の資金準備のための行動は下記の通りです。

・ひとり暮らしをやめて実家に帰った。

・自動引き落としで7万円。手作業でさらに8万円以上。月15万円位は貯金していた。

・ボーナスはほぼ貯金。

・銀行口座を増やして整備した(積立口座等。天引き積立は大事)。

・ほぼ新車だったホンダオデッセイを売却。5万円で買ったホンダTODAYに乗りかえた。

・恋人に決意表明した(不動産が欲しいので旅行等控えた)。

・物件をたくさん見に行った(モチベーションの維持)。

貯金については、ある程度大きな金額が溜まってくるとと段々ストイックになるもので苦痛ではありませんでした。しかし、積極的な貯金の対価として、人づきあいは悪くなったようにも思います。2年位でクルマの売却もあわせて600万円位は貯まりました。独身の人で種銭を作りたい人は実家に帰ることをお勧めします。

信用(属性)は問題ない

銀行からお金を借りる場合、年収、在籍企業規模、勤続年数や経歴、家族構成などから判断されます。また銀行は購入物件の評価についても判断基準にします。計算方法等は割愛しますが、いい物件をより安く買える機会を創りだすことができれば、金融機関も乗り気になるという事です。

当時の私は、勤続5年位、年収500万円前後、実家住まい、独身、無ローンでしたので信用には問題ありませんでした。今考えれば「独身」「実家住まい」「正社員」は3種の神器と言ってもいい気がします。

銀行以外からお金を借りるなら親族、知り合い等から資金調達する方法もあります。これは運と日頃の行いで判断されます。この方法の場合、トラブル回避も兼ねて贈与か貸借か明確になるよう書類を準備した方がいいです。私は親から400万円借りました。私の場合、「独身のうちに物件を購入する」という判断について両親は積極的に協力してくれました。

情報「物件探し」

優良な物件を探すのは面白いものです。モチベーション維持のためにも具体的に行動をおこすことが必要です。私が利用している検索サイトは下記です。

不動産検索サイトでは販売資料の送付をサイト内で依頼します。しかし、無視されることもしばしばです。でも、場所さえ特定できれば積極的に外観だけでもよく見に行きました。また、財閥系大手仲介会社は上記サイトに基本的に掲載していないことが多かったので大手3社は個別にホームページも確認します。

私が購入した物件は、大手不動産仲介会社のホームページにのみ掲載されていた物件でした。但し、最近では当時と比べてポータルサイト掲載物件は売れ残り物件の集合体となっているように感じます(掲載料金の低価格化、物件数無制限化が原因かと思います)。不動産屋さんに「買いたい意志」と「買える根拠(資金調達の目途)」を説いて回ることでネット外情報を集めることも重要でしょう。

買い付け

3000万円以下でファミリー物件、JRか地下鉄駅徒歩圏で探していました。そして、後に購入する物件と出会います。前述の通り、財閥系不動産仲介会社のホームページにのみ掲載されていた物件です。

適当に(?)380万円引きで購入を打診していました。理由は2380万円→2000万円ならキリがいいからです。本来であれば値引き時には、根拠を示さなければなりません。が、当時はそのルールを良くわかっていませんでした。そんな横柄な交渉をすれば不動産屋に無視されてもおかしくない所です。

ところが、当時の私は1000万円の資金を持ち、勤続5年くらいの独身、実家という良好な属性でした。相手が食い下がってくれました。不動産屋の決算が近かったことも影響したのかもしれません。結局、最初の内見から3カ月~4カ月後、前述の通り物件価格から210万円引き、手数料から40万円引きの実質250万円引きの実質2130万円で購入しました。

実質無借金化への道

7年ほど経過した現在でも銀行にローン返済を続けています。しかし、購入時から3年~4年程で残債以上の現金は再び貯まりました。いつでも完済できる状態であり実質的な無借金状態です。レバレッジがあまりきいていないので腰抜け不動産投資のような気もしますが、その状態に至った経緯をご紹介します。

利回り73.3%の戸建

1棟目のアパート購入後1年ほど後、地方の戸建を購入しました。「購入した」というより、指値が通ってしまい引っ込みがつかず「購入してしまった」という表現の方がしっくり来ます。しかし、きつめの指値が通っただけあって驚異的な数値です。

販売価格 320万円

買入価格 90万円(230万円引き)

購入時経費、リフォーム概算 25万円程度

賃料 5.5万円(年間 66万円)

表面利回りは73.3%です。

2年ほど保有して280万円で売却しました。保有期間中の空室期間はありませんでしたので賃貸料も貯まっています。一気に貯金額が増えました。収益にすると全体で300万円位収益が出たと思います。売却益にかかる税金も結構払いました(涙)。

拡大か安心か

この時私は下記三種類の収入を得ていました。

・給料

・給料からためたお金で買ったアパートの賃貸料

・アパートからためたお金で買った戸建の賃貸料

当時は毎月3回給料日があるように感じて喜んでいました。しかし同時に借金による漠然とした不安も抱えていました。結局、築古だった戸建を売却し現金を増やしました。もし当時売却せずに物件をさらに購入し拡大していれば、ここ数年不動産価格は上昇しているので利益を得る機会はあったかもしれません。しかしそれは結果論です。

その後、物件を買い増ししなかったのは、結婚したり転職したり子供が生まれたりライフイベントを消化していたためです。だから、これらのイベント前に購入しておいて本当に良かったと思います。今はこのままローンを完済し資力を蓄積しつつ信用の回復を待とうと思っています。私の経験が少しでも不動産投資をお考えの皆様の参考になれば幸いです。