金利のタイプ

住宅ローンの金利を選ぶのに悩む人は、多いのではないでしょうか。

住宅ローンの金利の種類は、「固定金利型」、「固定金利選択型」、「金利変動型」に分けることが出来ます。

住宅ローンを組む際、どれがを選べば良いのか、悩みますよね。

これらのタイプには、それぞれメリット・デメリットが存在します。

正しい知識を身につけ、住宅ローンを組む際の参考にしましょう。

各タイプの特徴

まずは、それぞれの特徴について知りましょう。

固定金利型

返済の全期間、金利が固定されているタイプです。

メリット

金利が変わらないので、家計のやりくりや、返済計画の実行がしやすい。

将来金利が上昇した場合、金利上昇による負担を回避できる。

借入れした時点で総返済額がすぐわかる。

デメリット

変動金利型に比べて、金利が高く設定されている。

金利の変動で金利が上昇することはないが、同時に下がることもない。

変動金利型

短期プライムレートというレートの影響を受け、原則的に半年ごとに金利が見直され変動していく形です。

しかし、実際に返済額の見直しが行われるのは5年ごとで、さらには1度に25%以上(1.25倍以上)上がらない仕組みになっています。

また、返済額が変わらない時期でも、金利の変動に合わせて、元金と利息の割合を調節しています。

メリット

金利が低く設定されている。

将来金利が低下した場合、返済額を抑えることが出来る。

デメリット

借入れの段階では、総返済額がわからない。

金利の変動に影響されるので、利息が増えて返済元金が少なくなったり、返済額が増えたりする。

固定金利選択型

一定期間だけ固定金利で過ごすタイプです。

固定期間は3年といった短い期間から、10年以上の長い期間のものまで存在します。

固定期間が過ぎた後はいくつかの種類があり、

一度変動型に変わると、変えることの出来なくなるタイプ

一度変動型に変わった後、また固定型に変えられるタイプ

一定期間が過ぎた後に、変動型か固定型か選択するタイプ

この3タイプが存在します。

メリット

固定期間終了後、金利状況に応じて選択することが出来る。

一定期間の返済額が確定しているので、変動金利型よりは返済計画が立てやすい。

デメリット

借入れの段階では、総返済額がわからない。

変動金利に変えた後に金利が変わると、返済額が増えてしまう。

固定期間終了から変動金利に変わる際、上限が設定されていないので、高額な返済額が請求される場合もある。

変動金利が選ばれる理由

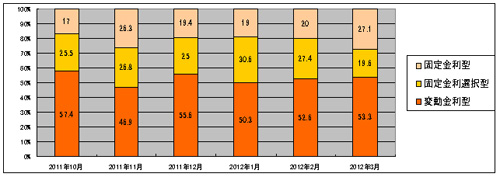

下図は、住宅金融支援機構の実態調査を参考にした、住宅ローン利用者の金利タイプグラフです。

グラフを見ると、変動金利型の選択者がもっとも多いことがわかります。

特にここ数年は、固定金利型を選択する人が減少し、変動金利型を選択する人が増加しています。

変動金利型が多いのは、長い間低金利が続いているため、当分は金利が上がらないであろうと予想される方が多いからです。

自分にあったローンを組む

固定金利が良いのか、変動金利が良いのか、それは非常に難しい問題です。

現在、変動金利型が多いのは、低利率が続いており、これから金利が上がる見通しがないからです。

しかし、ここから金利が上がって、変動金利型は金利の影響をもろに受けることになり、固定金利型の方が良かった、ということになる可能性も当然あるのです。

選択の基準としては、自分がどの様に返済していきたいのかを、考えることでしょう。

それぞれの住宅ローンには、それぞれの返済においての利点があります。

ですから、例えば、家計のために総返済額がわかっておきたい人・返済額を増やしたくない人(この場合は同時に元利均等返済を選ぶ)と言う人は固定金利を、借入れ期間が短い人・繰上返済を狙う人は変動金利を、といった具合に、自分がどの様に返済したいかを考えて、選択するのが良いでしょう。