相続税が相続財産を上回った時の納税方法

企業の社長や大地主が亡くなると、遺族は莫大な財産を相続する事になります。でも、中には相続物が金銭ではなく『土地』『家屋』『船』『車』という事があります。

こういう場合、時折『相続した額より相続税が上回る』という問題が生じます。

もしこんな事が起きたら、相続者は『相続物を売却して相続税の支払いをする。』と考えるでしょう。しかし、それでも相続税が上回る事があります。

そういう時はどうすれば良いのでしょうか?

ここで、利用できるのが『物納』という制度です。

これは、相続した物品をそのまま相続税として支払う制度の事です。これにより、高額の相続税が生じても困惑するという事態は避けられるのです。また、売却する必要もなくなるのです。

どうして物品で相続税を支払う必要があるのか?

『物納』が必要になるのはなぜでしょうか?

冒頭でも少し触れましたが、その理由には次のようなものがあります。

- 相続税の存在…財産の相続に課される税金がある事。また、原則として金銭で納めると定められている為。

- 相続税が課せられる条件…相続税の控除額を超え、且つ相続財産が6,000万円以上の場合。

- 相続税が上回る…相続した物に現金が少ないうえに、相続財産を売却しても税金が上回る為。

- 延納をしたとしても金銭による納税が困難である為。

これらの理由ゆえに物納という納税方法があるのです。

被相続者はこれらの理由を確認し物納の申請をします。その後許可が下りれば、物品による納税が認められます。

全ての物品が税金として納められる訳ではない

『物納』は相続税を物品で納める事ができる素晴らしい制度ですが、どんな物品でも良いという訳ではありません。 物納として許可できるものには、優先順位や条件というものがあります。

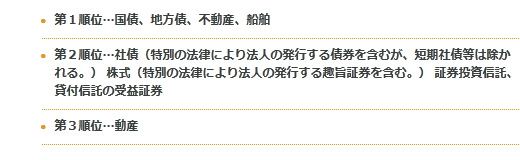

物納として認められる物と優先順位

上記の物が、その優先順位に従って『物納』として許可が得られます。なお、これらの物は国内にあるという事が絶対条件です。

しかし、上記の物であっても物納が認められない場合があります。

物納が認められない条件

《不動産について》

- 担保権がついている不動産。

- 係争中の不動産。

- 境界線が解らない土地。

- 管理や処分費用がかかりそうな不動産。

- 目的が借地になっている土地。

- 誰が借地権を保有しているか解らない土地。

- 公の秩序に害を及ぼす不動産。

《株式について》

- 担保権になっているもの。

- 係争中のもの。

- 売却の際に必ず会社の承認が必要な株式。

※上記は一例です。これ以外にも、物納として許可されない条件がいくつかあります。

高額な相続税を支払う優れた制度。それが物納。

日本には、相続後に遺族達が相続税を支払うという決まりがあります。これは原則として金銭による支払いを求めるものです。

しかし、相続物が土地や建物だと、相続税が相続財産より上回るという事態が生じる為、相続税が支払えないという事があります。

そういう時の為の優れた解決手段が『物納』です。

これは、相続物で納税するという方法なので、相続財産を失う事になります。しかし、高額な相続税で生活苦や借金苦という問題にさらされる事は無いのです。

遺族にとって、『相続財産をとるか』『高額な相続税をとるか』究極の二択になるかも知れませんが、『物納』は高額な相続税が生じた時に使える優れた制度なのです。